智慧产城运营商

M0,新型研发用地。

2019年和2020年,粤港澳大湾区各地政府陆续发布支持政策,在用地相对紧张、产业诉求较为强烈的珠江三角洲地区,M0将成为政府招商的主战场。

决战M0,剑已出鞘。

什么是M0?为什么要搞M0?各地搞M0的政策有哪些特色?M0的核心吸引力在哪里?又存在什么约束?M0的经济账能算得过吗?哪里的账最好看?拿地的承诺容易兑现吗?

作为曾经深圳总部经济政策编制的参与者、深圳23个战略性新兴产业基地集聚区的推进者、现在大湾区产业地产开发运营的建设者,笔者试图对M0做一个全面的梳理,用数据和事实,一一回答上述问题。

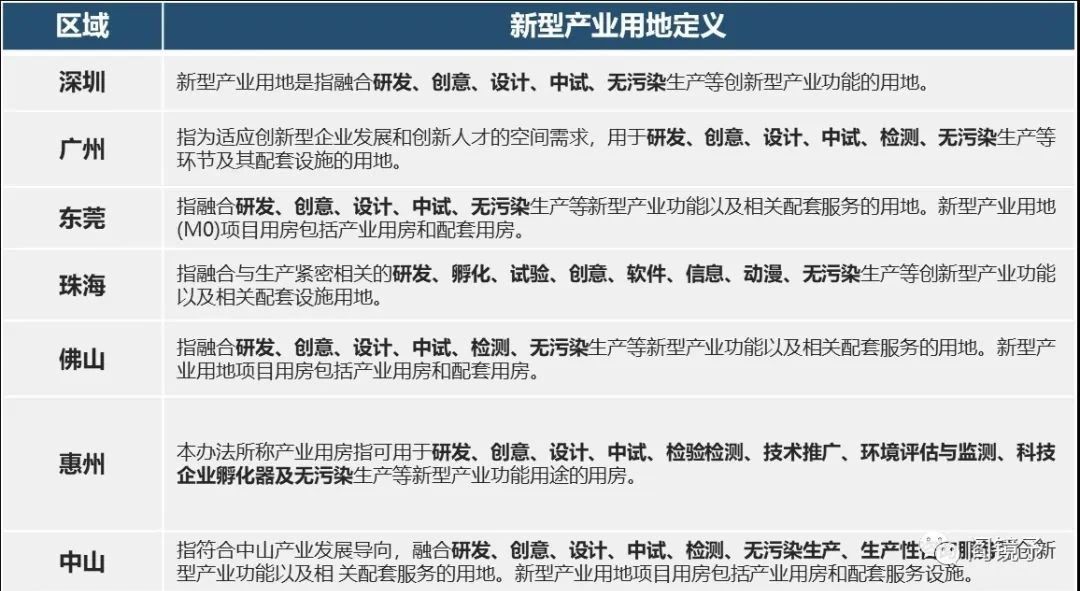

传统的工业用地M1-3是以污染程度进行划分,而M0是指融合研发、创意、设计、中试、无污染生产等创新型产业功能以及相关配套服务的用地。

简单的说,M0三个特点:工业用地的功能更加丰富、利用率大幅提高、性质多元配套。

M0的前身:最早可追溯到2008年深圳市出台的《深圳市工业楼宇转让暂行办法》,其中规定:在工业用地上兴建的用于工业生产(含研发)用途并已办理房地产权登记的建筑物、构筑物及其附着物,企业按照自用面积保留不低于50%后,剩余面积可分割转让。此举为M0政策的后续出台奠定了基础。

M0正式出台:到了2013年,为缓解土地空间压力,支持产业发展升级,深圳市再次领先全国,发布《深圳市人民政府关于优化空间资源配置促进产业转型升级的意见》,首次新增新型产业用地性质,M0的概念正式走上历史舞台。

M0全国试点:2年之后,李克强总理要求发展双创,强调大力破除企业创新的种种束缚。国土资源部极快对总理要求做出响应,发布《关于支持新产业新业态发展促进大众创业万众创新用地的意见》:明确新产业、新业态用地类型,对于类型不明确的,可以在县级以上规划和国土部门论证后,在现有国家城市用地分类基础上制定地方标准明确。M0用地正式在全国范围内试点。

大湾区全面推出:2019年初,《粤港澳大湾区发展规划纲要》的腾空出世。大湾区各大城市为迎接这一挑战与机遇,在深圳成功经验的引导下,纷纷出台新型产业用地M0政策,已有政策城市也不断更新。

M0用地是产业发展需求、运营主体经济平衡与供地政策限制相互磨合的产物。

土地供应量短缺,倒逼土地开发效率提高;产业高质量发展需要投入,倒逼拿地成本降低;企业沉淀资金要变现,倒逼自持比例放松;生产生活一体化,倒逼土地功能从单一向多样性发展。

1、设置主体门槛,解决普遍需求与产业引导的矛盾

早在2013年,深圳市召开“优化资源配置促进产业转型升级‘1+6’文件新闻发布会”,明确指出,用地需求是企业的普遍需求,但不能全部都靠个案解决,必须用制度化的方式加以引导。

M0作为一种招商载体,最大的目的是满足产业发展需要,促进产业结构调整,通过规划引导和体制机制的创新,确保用地政策向引导产业和优质企业进行倾斜。

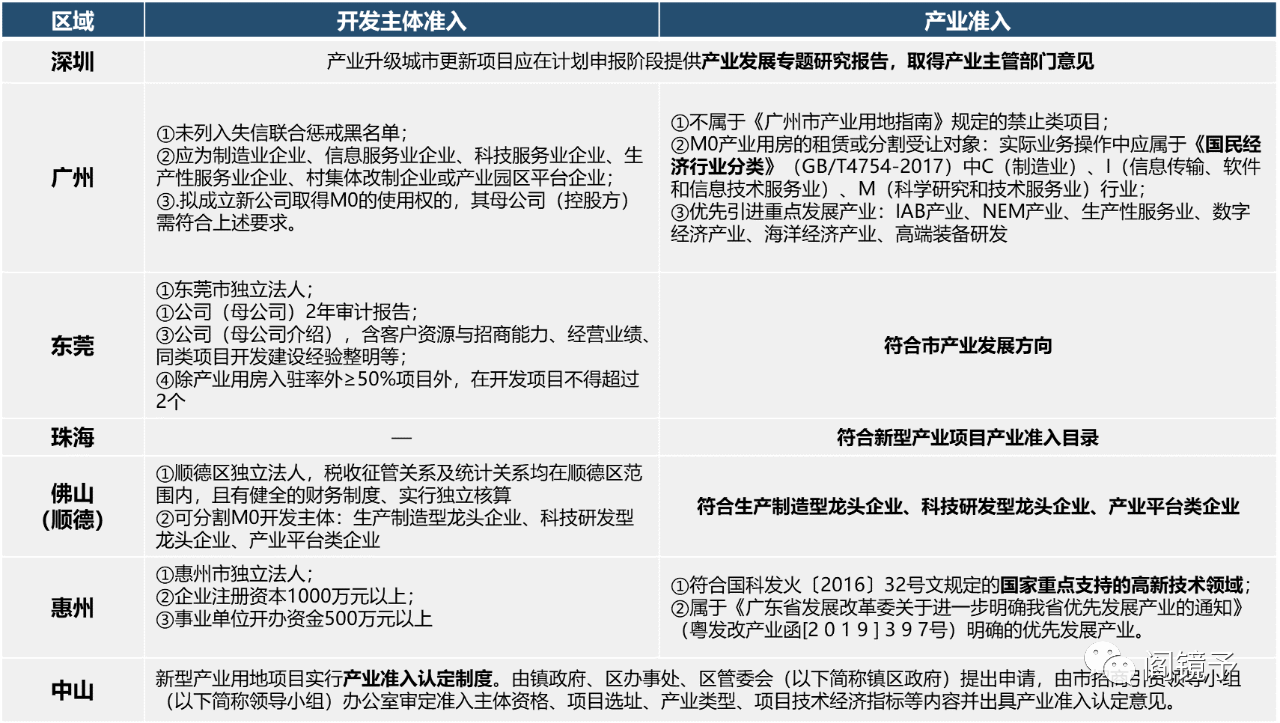

各地对M0开发主体设置了准入门槛,并明确提出产业准入条件,要么需要主管部门出具意见,要么详列产业门类。

2、提高容积率,解决土地紧张与产业保障的矛盾

以土地资源最为稀缺的深圳为例:首先先天不足,深圳面积仅2050平方公里;其次存量利用率低,以龙岗区为例,据不完全统计,符合升级改造条件的工业区有373个,近60%现状容积率仅为1.0-2.0之间;最后更新难度大,深圳土地供应大量依赖城市更新,但拆迁成本高企、历史遗留问题导致合法用地比例不达标等问题,让大量更新项目停滞。

M0成为解决上述问题的落脚点。一是提供了政策支撑,为大量的旧工业区拆除重建升级项目提供依据;二是城市更新类M0项目的合法用地比例降低至60%,扩大了城市更新的适用范围;三是容积率上限提高,提高开发强度,土地高效集约利用得以实现。

3、设定自持比例,解决产业自用与合理销售的矛盾

站在政府的角度,出售土地招引大型企业,但如何促进上下游中小企业集聚发展?站在产业地产商角度,如何平衡开发运营的长中短期现金流,让产业资本得到应有的回报率?站在实体企业角度,消化自用部分后,剩余面积又该如何处理,如何避免重资产拖死实体经济?

M0政策中自持比例尤其重要。

以东莞为例。东莞以其临深的地理优势,是承接深圳产业输出的最大阵地。同时,近年来地价上涨提高了投资门槛。买了地的用不完,想来的买不起,怎么解决?东莞对M0政策规定的十分聪明。

首先,在允许功能混合的前提下,放宽各类业态可售比例。住宅100%可分割转让,商服100%可分割转让,产业用房按计容建筑面积的49%可分割转让,城市更新类还不受限制。因此对于一个新增的M0用地,开发主体只需将产业用房的51%自用,其余的均可销售。

其次,是销售方式灵活,开发主体可自主选择是预售还是现售。

由此看来,东莞M0政策非常有吸引力,但是针对可售部分,东莞又做出如下规定:

一是限定购房主体。商住配套的受让人(含二次转让)必须是入驻企业。产业用房的受让方必须经过资格审查,且单栋套内面积不小于2000㎡,单元套内面积不小于300㎡。

二是差别化土地计价方式。新型产业用地分割转让比例越大,则地价越高;且商住用地功能地价由市国土局牵头制定。真正有产业用房需求的,大力支持;能自用一部分,但也需要去化一部分给需要的中小企业,也大力支持;但是想卖楼赚钱,则按市场评估。

三是约束产业用房的二次转让。产业用房的二次转让优先由政府与原开发主体按原合同价格回购;若按市场交易的,则需缴纳政府高额的增值收益。

可见,东莞鼓励自持,也允许销售,但严防房地产化。

4、配套多元用地,解决产业投入与资金平衡的矛盾

以惠州为例。惠州近年通过以地引商,有所成效。但在邻深优势上逊于东莞。便宜的工业土地能吸引来企业,但未必能吸引已经在深圳安家落户的人。即便人愿意来,交通设施又有待提高,工作不便利。如何才能实现产人合一?用地搭配起来出让。

惠州M0用地政策中规定,可配套不超过总计容建筑面积30%的商住,其中配套商业办公占10%;配套型住宅用地占20%。商住配套优先出售给用地单位及其上下游产业链的员工,首次分割转让后,自办理不动产权登记之日起10年内不得再次转让。

此举是惠州吸引人的重要举措。由此可见,惠州招商,不仅招企业,还招企业的人;企业与员工永远是相互依存的。

5、锁定退出机制,解决鱼龙混杂与去芜存菁的矛盾

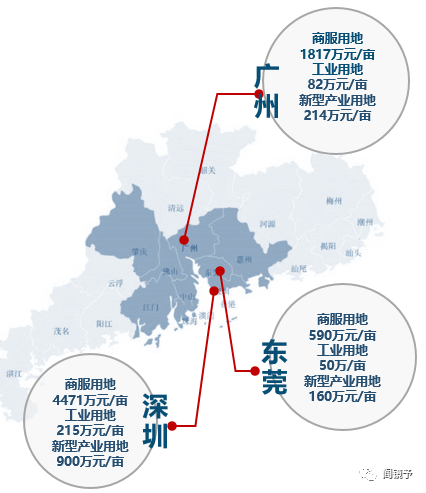

以广州为例。广州土地存量虽大,但土地产值低。产值有多低?据统计,全市共有村级产业园2700个,占地132平方公里,土地产值才30万/亩,税收贡献率更低。

广州更加关注的,是如何优化产业资源以达到提能升效。针对优化创新资源和强化产业项目所需要的用地支持和保障,广州毫不吝啬。对于产业用地的考核,更是全生命周期。从开发主体及产业主体根据区域设置了非常详细的高标准准入条件,包含严控供应对象,严控投资强度、严控土地产出率、严控地均达产税收、严控高新技术企业数量。以避免产业用地地产化、产业空心化。

M0最核心价值,就是性价比高:用高于工业用地、但低于商服用地的价格,建设类似于商服用地上的产品——产业写字楼,并可部分分割销售,甚至用低于市场价格的方式配套部分住宅。

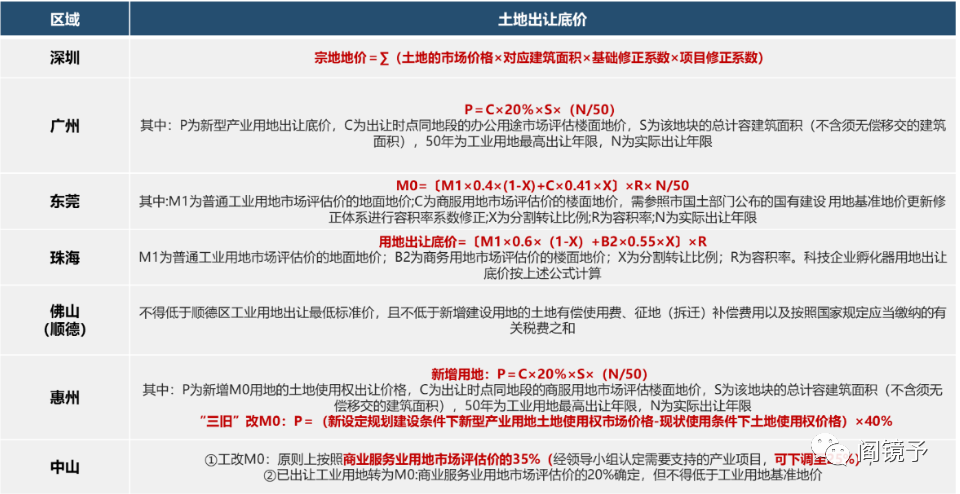

大湾区各城市都根据自身特点,制定了土地出让计价方式。

总结来说,深圳根据产业类型区别考虑;广州惠州取同期同地段商服用地市场评估楼面地价20%;东莞根据自持比例取普通工业用地与商业服务业用地综合后的40%,自持多则更偏向工业用地,自持少则更偏向商服用地。

除此以外,东莞可搭配20%的住宅;惠州可搭配20%的住宅加10%的商服。

总的来说,获取土地的地价便宜,还能搭配住宅平衡现金流,综合下来的拿地成本的确不高。

M0会不会发展成房地产商钻空子的新手段?打着M0的旗号,将配套部分建成住宅、写字楼、公寓进行销售获利,然后产业迟迟不发展?

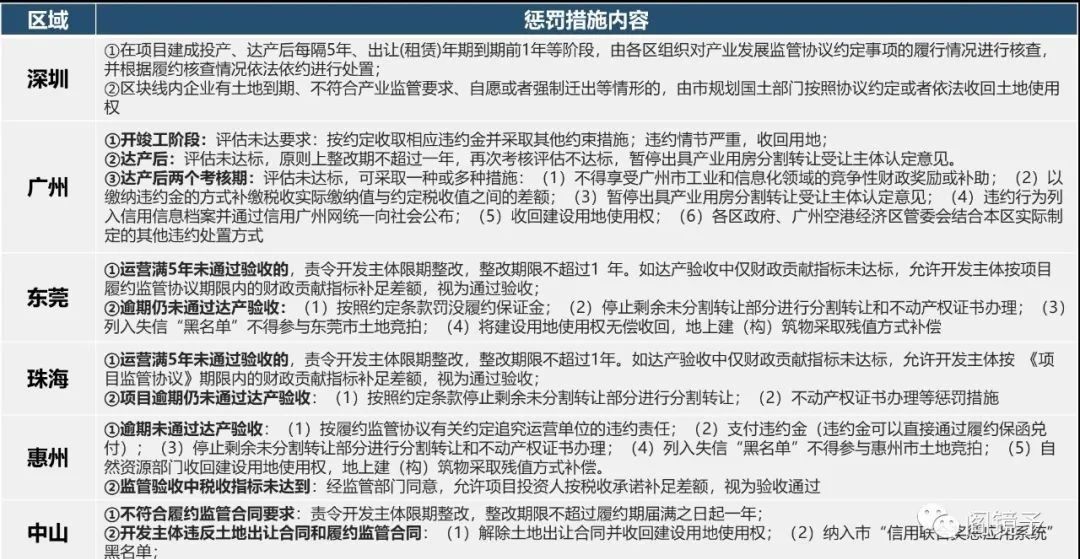

有优惠,也就必然存在优惠的对赌监管:基本项包括投产时间、投资强度、产业导向、产出强度、财政贡献等等,更有通过限制销售对象,限制最小分割面积,限制二次销售等手段。

写入土地出让合同的这些条款,就是悬在头上的达摩克利斯之剑。房地产开发,拿到地,基本就成功了一大半;产业运营,拿到地,故事才刚刚开始。

实操的核心——M0对于购买者,是否有商业价值?

购买者主要包括:实体企业和产业地产商两类。本文主要研究对于产业地产商来说的可行性。

本文参考深圳、广州、东莞、惠州四座城市真实成交或存在的M0地块选址,简单做了个理论测算,并做了4个前提假设,最终从3个指标进行评判:

· 前提假设

1、地块占地面积:设定为10万㎡(考虑到深圳的用地紧张及高容积率,为1万㎡);

2、单从政策规定出发及实际成交情况设置用地条件,如容积率、各类业态及可售比例等,不考虑真正的落地难度,即假设你已经有了金刚钻;

3、土地及市场情况取周边最新成交值,建安及税费按经验取值(因各公司判定标准不同,存在取值偏高与偏低的差异);

4、不考虑后续产值及税收考核。

· 评判指标

1、销售部分的净利润(只考虑销售部分的盈利情况);

2、项目整体盈余资金(只考虑自持部分的成本,不考虑估值);

3、项目整体净利润(既考虑自持部分的成本,又考虑估值)。

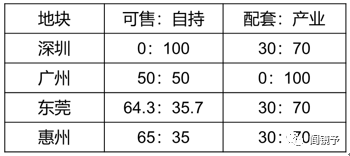

最终各地块的可售与自持比,配套用房与产业用房比,如下图示:

· 结果分析

1、租赁条件相对较好的深圳案例

区位情况:参考福田梅林片区智能制造中心选址,该区域旨在打造智能制造产业高地,产业布局上相对集中,因此建成后租赁条件非常有优势。

综合评价:适合真正需要自用的企业,但产业运营商谨慎考虑。

2、产业基础较好的广州案例

区位情况:广州目前成交的M0地块位于黄埔与增城两区的交界处,工业氛围非常的好,而且现有的厂房也陆续纳入旧改片区,对于新场地的需求还是很大。所以理论上无需担心未来的租售去化。

综合评价:一般,用2个亿的资金缺口撬动了20万㎡的产业用房,产业运营商若对自己的产业资源足够信心,可以尝试。

3、业态配比较好的惠州案例

区位情况:研究地块为惠州湖滨区域某意向出让地块,依山傍水,环境优美。周边配套较为成熟,物业价值较高,有利于实现部分的资金回笼。项目整体测算情况如下:

综合评价:可行,白赚10.5万㎡产业楼,还能靠卖住宅赚取少量现金流,产业运营商可以研究。

4、整体收益较好的东莞案例

区位情况:该地块最大的优势,就是毗邻深圳,交通体系逐步完善,承接深圳产业外流的能力也在增强,与深圳的同城效应在这里得到凸显。

综合评价:可观,白赚13.1万㎡产业用房,更是剩余7000万的现金流,产业运营商可以一搏。但需要再次明确的是,东莞之所以能算出可观的结果,一是因为前述的用地假设,二是本身先天优势,房价靠近深圳,政策接近惠州,三是未考虑最终考核和落地性的一个理论值,若无强大的产业背景及政府招商意愿支撑,实际情况可能与此相差甚远。

综上所述,M0项目,对于运营能力好的企业,能做但绝不简单。运营商的价值观得改变:赚不到现金、只是留下无法变现的产业空间。星河常说的“赚了钱不拿走,全部沉淀当地做产业,赚后面的慢钱”,就是这个道理。

因此,M0的模式,在有其他选择(城市更新)的前提下,可能接受度不会太高,但是对于土地需求快,规模化发展快的产业运营商,城市更新太久,M0供地快,可以尝试。

对于实体企业,逻辑类似,无非自持部分自用为主,没有招商压力,其他可售部分算账类似。

上述的结果,别高兴的太早,所有算账都没有考虑产业考核兑现问题。M0在地价上放宽了,但是在考核上却十分严格。各地主要考核指标:投入、产值、税收。笔者以广州市为例,将整体现状、M1用地要求及M0用地要求进行对比:

· 目前广州市工业状况:

广州市2018年工业园区(用地)运营绩效审计报告提供一组数据:全市超80.24%的工业园区地均产值不足5000元/平方米;其中,村级工业园用地占全市现状工业用地30%,产值占全市工业企业总产值的10%,税收占全市工业企业总税收6%,属最低效的工业园区。

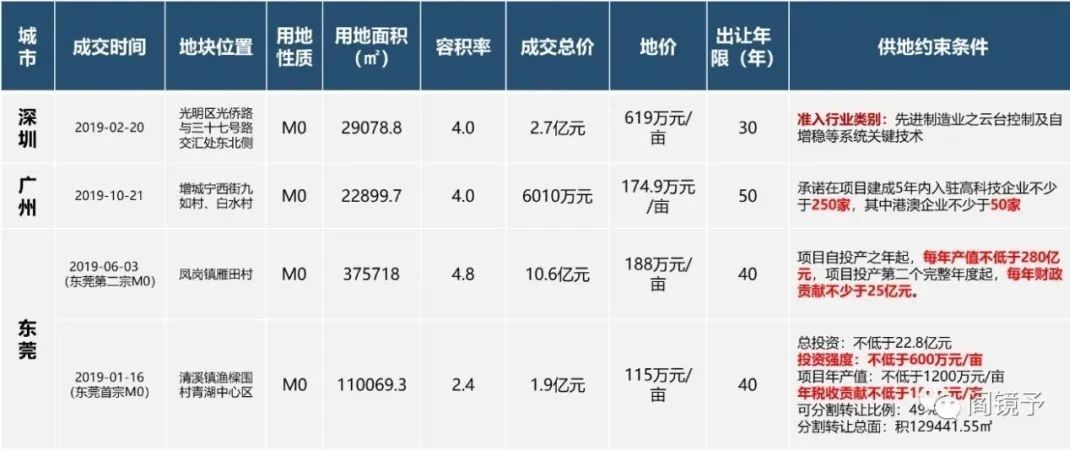

· 增城区富士康成交的一宗M1用地要求:

1、成交地价52万元/亩(楼面价263元/㎡);

2、年税收要求≥170万元/亩。

· M0政策最低限度规定:

1、项目投资强度:中心≥1200万元/亩,外围≥800万元/亩;

2、年营业要求:中心≥2000万元/亩,外围≥1200万元/亩;

3、年税收要求:中心≥120万元/亩,外围≥80万元/亩。

·广州第一宗也是目前唯一一宗出让的M0用地要求如下:

1、成交地价214万元/亩(楼面价802元/㎡);

2、项目投资强度≥1068万元/亩(超过政策规定268万元/亩);

3、年营业要求≥4291万元/亩(接近政策规定的4倍);

4、年税收要求≥454万元/亩(接近政策规定的6倍);

5、项目建成5年内入驻高科技企业不少于250家,其中港澳企业不少于50家。

差距之大,要求之高,只能一句话评价:没有金刚钻,别揽瓷器活。产业运营能力一般,试图卖楼赚钱的地产商需谨慎。

类似广州,大湾区各地也均有M0用地成交。除了深圳对行业进行特殊要求未设定考核指标,其余的地块,均设立了较为严厉的考核。所以真正的主体,都是真正的有用房需要的企业,产业运营商参与度很少。

M0是一次土地资源精细化管理的尝试。全面管制,则无人参与;全面放开,则房地产化——形成所谓的“一管就死、一放就乱”。M0是一扇纱窗,在开放和管制中试图找到最合适的“骨肉相连”状态。

M0是一次政企关系的回归调整。最早,政府把企业当好人,土地卖出就不管,革命靠自觉;后来,受骗多了,政府把企业当坏人,捆手捆脚一刀切,断掉了更多合理化利用的可能;M0,政府把企业回归到正常人、真正的商业主体,满足需求,但必须对赌未来,而且可预期,也会严格执行对赌条款。

M0的意义,不仅仅是土地政策的意义,也是执政能力精细化的典范。